ブリーフィング

ESGがM&Aに与える影響

ESG(環境・社会・ガバナンス)は、世界中の企業に対して、ビジネスモデルの再考、そして時にはその改革を迫り、多くのケースで、M&Aもその選択肢に含まれています。産業構造が破壊された業界、持続不可能なビジネスモデル、サプライチェーン問題を考慮すると、世界の潮流から取り残されないために、M&Aやジョイントベンチャー、事業売却が必要となっています。

このような企業のサステナビリティを確保するための M&A以外にも、ESGが世界のM&A市場に与える影響は広範囲にわたります。どのような業種の事業の買い手であっても、ESGに関する自社のポリシーや理念を損なう有害な事業を買収することがないよう確認しておく必要があります。そのためには、「対象事業のデューデリジェンス」と「取引書類」という2つのM&Aの主要分野に修正を加える必要があります。

1. デューデリジェンス

1.1 ESGデューデリジェンスのドライバー

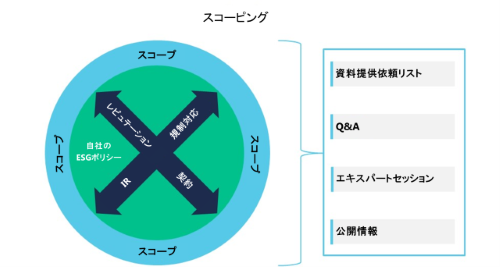

M&AにおけるデューデリジェンスでESGを考慮する場合、スコープの確定と報告事項の両者が拡大、修正されます。サプライチェーンに対する通常のデューデリジェンスと同様に、様々な要因によって、M&AにおけるデューデリジェンスのESG関連のスコープが確定することを以下で図示しています。

規制対応 ESGデューデリジェンスの最も重要なドライバーは、規制対応です。直近の法律あるいは今後制定される法律のほとんどは、オペレーショナル(例えば、サプライチェーン)・デューデリジェンスに重点を置いています。ただ、こうした新たな規制要件は、M&Aの対象事業とそのサプライチェーンのデューデリジェンスにも、間接的に影響を与えることになります。

契約上の義務 顧客やサプライヤーが買い手に対して、「ESG準拠」となるべき契約上(または事実上)の義務を課している場合があるため、買い手は、直接的にまたは間接的に、買収の対象事業がESG関連の基準を遵守していることを確認するように求められることがあります。自動車業界の一次サプライヤー(Tier 1)が二次サプライヤー(Tier 2)を買収する事例を考えてみましょう。一次サプライヤーの顧客である自動車メーカーは、自らのESGポリシーが自身のサプライチェーン全体に浸透していることについて重大な関心を持っています。そのため、顧客である自動車メーカーは、一次サプライヤーに対して、契約に基づいて、あるいはサプライヤーの事業に対する事実上の影響力を通じて、買収する事業について適切なESGデューデリジェンスを実施させるでしょう。

投資家 さらに、資金調達先が買い手に対して、適切なESGデューデリジェンスを実施し、そのことを証明するよう求める可能性もあります。金融機関は、非常に重要なESGのドライバーであり、特に銀行が特定のディールの買収資金を提供する場合には、融資書類において、借り手(に加えて、買収の対象事業)がESGに準拠していることを要求することがあります。同様に、株主(特に上場企業の株主)が、適切なESGデューデリジェンスを期待あるいは要求してくることもあります。株主の中には、ESGに配慮している金融機関や、ESG中心のキャンペーンを行うようになってきているアクティビスト(物言う株主)がいるかもしれません。

レピュテーション 対象事業のデューデリジェンスを行う際に、買い手が自社のレピュテーションを考慮することは明らかです。ESGを損なう事業を買収すれば、顧客やサプライヤー、従業員などのステークホルダーと慎重に築き上げたESGのパブリックイメージも容易に失いかねません。NGOなどがすぐに失敗を取り上げてくるでしょう。

ESGポリシー 最終的には、企業のESGポリシーによって、デューデリジェンスのスコープが確定されます。ステークホルダーやNGOは、グリーンウォッシング(うわべだけの環境への配慮)を特定して、それを非難するべく、企業の実際の行動を彼らの独自のポリシーと照らし合わせて慎重に検証します。

デューデリジェンスのスコープを拡大することにより、情報提供依頼リストの修正、Q&Aプロセスにおける質問の追加、エキスパートセッションへの注力、公開情報に基づくより広範囲にわたる調査が必要になります。

1.2 ESGデューデリジェンスのスコーピング(対象範囲の確定)

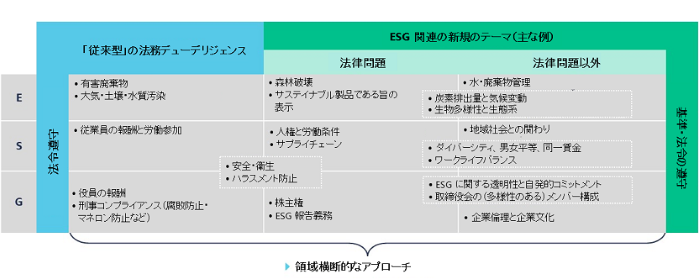

ESGを考慮することで、デューデリジェンスのスコープが180度変わるというわけではなく、そのスコープを縦や横に拡大することになります。従来のデューデリジェンスで一般的にカバーされていた領域を深掘りする必要があるだけでなく、以前は取り上げなかった領域もカバーする必要があるわけです。下記の図は、ESGによって補完されるべき領域を縦方向に、追加されるべき領域を横方向に、大まかに示したものです。例えば、法令遵守は、言うまでもなく従来の法務デューデリジェンスでも重要視してきた領域であり、ESGに関する事項をカバーしています。ESGを意識したデューデリジェンスでは、いわゆるソフトロー(基準、勧告、実務指針等)の遵守についてもレビューをする必要があります。先例となる「Milieudefensie対Royal Dutch Shell」事件は、このことを鮮明に印象づけました。環境活動家たちにより、オランダの裁判所は、気候変動に関するパリ協定というソフトローをハードローに事実上転換させ、シェル社に対して2030年までに同社の全世界における温室効果ガスの排出量を45%削減するよう命じました。

デューデリジェンスのスコープが横方向に拡大している一例として、現在では、取締役会メンバーの多様性、同一賃金、企業文化やビジネスパートナーとの関係の質といった数値化しにくい事柄についてもデューデリジェンスで取り扱わなければならない場合があることが挙げられます。こうした基準を見直し、評価するための方法や、デューデリジェンスの結果を検証するためのベンチマークは、非常に流動的なものです。拡大したデューデリジェンスでは、従来とは異なる形式のデューデリジェンスが求められる場合があります。例えば、入札者が、ESGに対する有害な懸念がないことを確認するために、サプライヤーや顧客のインタビューを希望するかもしれません。

1.3 ESGデューデリジェンスの報告

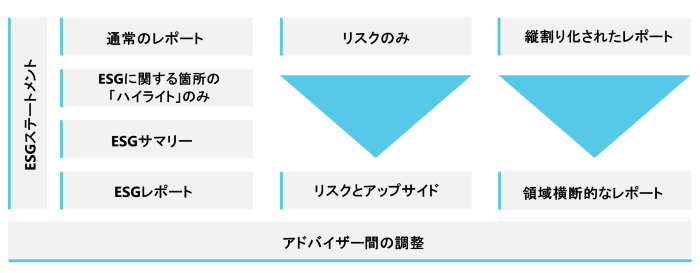

ESGを意識したデューデリジェンスでカバーすべき追加的なテーマには、法的なものもあれば、技術、環境、財務、戦略、税務に関するものもあります。ESGに配慮したデューデリジェンスでは、ESGに関する事項を漏れなくカバーする必要があります。非常に幅広い事項を網羅する必要があるため、一つの分野のアドバイザーや、ましてやアドバイザリー企業1社では、全体をカバーすることはできません。M&Aにおける適切なデューデリジェンスと同じく、各アドバイザーはあくまで自らの責任の範囲内でレビューを行った上で、他のアドバイザーとアプローチや分析結果を調整することになります。

ESG関連の分析結果の報告方法は多岐にわたり、状況によっても異なってきます。レポート(報告書)の中でESGに関する箇所を単にハイライトするだけで十分でしょうか? それとも、レポートにはESGのサマリーが必要でしょうか? あるいは、「ESGのみ」を扱った本格的なレポートの作成が必要でしょうか? その場合、誰がそのレポートを作成するのでしょうか? ESGに関するあらゆる事柄を十分な深さと質でカバーするための資格と経験を兼ね備えたアドバイザーが存在するかというと、それは難しいでしょう。しかし、ESGアドバイザーやクライアント組織内の専門家は、複数のレポートからESGに関する分析結果をまとめ上げることができるかもしれません。そうしてまとめられた分析結果により、買い手は、対象事業のESGに関する全体像を把握することができ、ESGが投資判断の際の最重要事項であったことを後日に証明するための有効なツールも得ることができるのです。

2. ESGがディールの基礎的条件に与える影響

デューデリジェンスで特定されたESGの問題は、M&A取引の基礎的条件に影響を与える可能性があります。買い手のESG戦略の内容や、問題の重大性によっては、そうした問題が実際に取引を阻害するディールキラーとなり、事業計画ひいては対象事業のバリュエーションに影響を与えることがあるため、有害な部分をカーブアウトするか、少なくともリングフェンスするストラクチャーが必要となり得ます。また、ESG問題によって、資金調達先にとってディールの魅力が低下する可能性や、経営者、従業員、ビジネスパートナーにとって事業の魅力が低下する可能性があります。ESGをとりまく状況が絶えず進化を続ける中で、問題の関連性を予想し、その問題が事業のバリュエーションに与える影響を定量化することにはやはり困難が伴います。(リバース) アーンアウト条項は、将来のバリュエーションの変動を取り込む有効な手段であるかもしれませんが、アーンアウトの適用条件や指標に合意すること自体が当面の課題となります。

3. 取引書類におけるESG

多くの場合、ESG関連のリスクやESG問題は、ディールの基礎的条件を変えるものではありませんが、取引書類において検討しておくことが求められます。もっとも、現在のところ、ESGによって、SPA(売買契約)において新たに広く使用される条項を生み出すまでには至っておらず、もちろん確立された市場慣行があるわけでもありません。しかし、ESG関連のリスクやESG問題との関わりが増大し続けている以上、取引書類において、より広く深い方法、場合によってはリスクや問題に応じた方法で、それらに対応していくことが予想されます。

本質的には、国際標準のSPAで使用されている、確立された手法を用いることでESGにより拡大した要請を満たすには十分なはずです。ESGに関する事項がSPAにおいてどう対処されるのかは、ESGが問題として顕在化している場合とESG関連のリスクにとどまる場合とで異なることになります。

3.1 問題

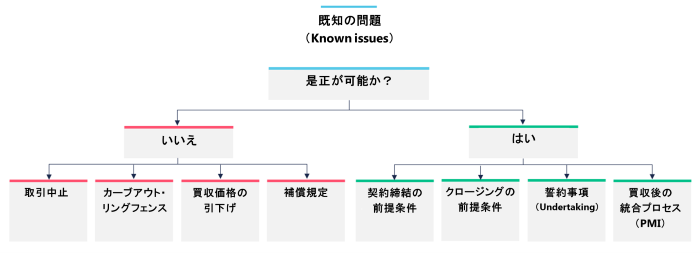

デューデリジェンスでESG関連の問題を特定した場合、取引の中でその問題に対処する方法は、その問題がどの程度是正可能なのかによって異なります。

例えば、対象事業の運営する工場が環境法令や買い手のESGポリシーを遵守していない場合、こうした不備は、工場そのものや工場の運営方法を(技術的に)改良することにより是正できるはずです。そうした是正が買い手にとって必須なのであれば、買い手は、問題解決をSPAの締結条件にすることになります。

このような思い切ったやり方が、是正が必要不可欠で、容易ではある一方で時間を要してしまうという場合に、過剰であるように見えるのはもっともではあります。こうしたケースでは、契約締結とクロージングの間に問題が是正されるのであれば、買い手としては大満足かもしれません。その工場が対象事業にとっての生命線であり、是が非でもクロージングまでの間にコンプライアンス体制を確立しなければならない場合には、問題解決をクロージングの前提条件とする必要があります。それに対して、工場やコンプライアンスそのものと取引全体との関係が弱いのであれば、契約締結後に売り手からその問題に速やかに対処することを引き受ける約束(Undertaking)を取り付ければ十分でしょう。売り手がその約束を果たせなかった場合にも、クロージング自体は起こりますが、買い手は(場合によっては事前合意した金額の)損害賠償を請求できる可能性があります。より小さな問題であれば、SPAで一切言及されず、買収後の統合プロセス(Post-Merger Integration)のための買い手のTo Doリストに入れられることもありますが、この場合でも買い手による買収価格の算定に反映されることがあります。

問題が取引に関連するものかが不明な場合、あるいは関連するものの経営上、財務上どのような影響があるかが不明な場合、その不確実性を払拭するための最善の手段は、おそらく補償条項(Indemnity)になるでしょう。しかし、売り手は補償条項を嫌悪するのがほぼ通例ですし、また、買い手は補償事項につき表明保証保険(W&I)を適用できないリスクに直面します。

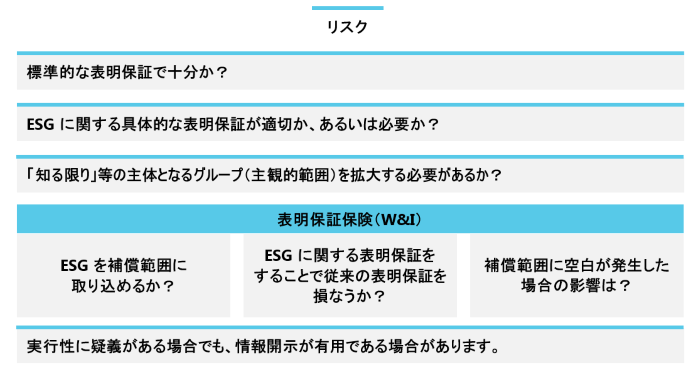

3.2 リスク

ESGのテーマについて買い手に特に関係があるものの、デューデリジェンスで問題が特定されなかった場合、通常は、SPA上の一般的なツールを使用することでリスクに対処できます。例えば、MAC(重大な悪化)やMAE(重大な悪影響)に関する前提条件、「表明保証及び誓約事項の無違反」に関する前提条件といったクロージング前提条件(CP)を買い手が主張できる場合、これらの条項は、契約締結からクロージングまでの間に明らかになったESG問題も取り込める可能性があります。MAC・MAEに関するCPや「表明保証及び誓約事項の無違反」に関するCPは、従来から解釈の余地がある(つまり、買い手が主張する場合に議論になることが避けられない)ため、契約書をドラフトする際にESGに関する事項について具体的に記載しておくことが有用だと思われます。例えば、クロージング前提条件に、ESGレーティングの格下げ、ESG指標の悪化、メディア報道やソーシャルメディアにおける露出を関連付けることができるかもしれません。ただし、いずれの指標も基準として確立されているものではないので、交渉はかなり活発なものにならざるをえません。

クロージング前提条件にする以外にも、ESGリスクの大半は、標準的な表明保証条項(特に法令遵守に関する表明保証と訴訟に関する表明保証)でカバーできます。

これまで取り扱われていなかった状況をカバーするために、修正や補足を必要とする表明保証条項があるかもしれません。法的拘束力のないガイドライン、あるいは対象会社独自のポリシーの遵守についてはどうでしょうか。別の例として、既に発生している、または発生するおそれのあるNGOの活動や訴訟に準じた法的手続についても、買い手が(訴訟などに関する)表明保証条項の対象とするように要求するケースもあります。

また、表明保証条項の対象とすることにつき一般的な合意があるテーマであっても、新たなドラフトが必要となるものもあります。多様性のレベル、男女間の賃金格差、税務戦略の積極性、透明性の指標などに関する表明保証が一例です。そのような基準を定義した上で発生した損害を最終的に定量化することには困難が伴う(例えば、風評被害やブランド価値の低下はどのように算定するのでしょうか。)ために、適切なデューデリジェンスの重要性が指摘されるのであり、売り手は売却プロセスの準備にあたってこのことに気を配っておいた方がよいでしょう。

一方で、表明保証条項が損害賠償請求だけでなく情報開示にも関わる手段であるということには、留意すべきです。最終的に買い手が損害賠償を請求できない場合でも、買い手が買収対象のESGに関する現在の活動(ESGプロファイル)を把握するうえで、保証条項に関連して行われた情報開示が有用だと判明するかもしれません。また、ESGに関するテーマがデューデリジェンスとSPAにおいて取り上げられたという事実だけでも、ESGがディールの行われた際の最重要事項であったことを外部に証明することになります。

表明保証保険は、主要な法域における大規模なM&A取引の慣行となっており、一般的に、ESGに関する事項をカバーすることもできます。表明保証保険を提供する保険会社は、ESG問題にも自社の通常の基準(例えば、補償範囲とする領域の適切なデューデリジェンス、標準的な免責事項(Exclusion)の導入、補償範囲からの既知の問題(Known issues)の除外など。)を適用します。まだ実際のデータはありませんが、ESGを補償範囲に含めることで機械的に保険料の上昇へとつながるわけではないようです。一部の保険会社では、ESGに特化した保険の提供を検討しています。表明保証保険の補償範囲、保険料設定、免責事項などは、流動的ですので、表明保証保険を提供する保険会社や保険ブローカーとの話合いの早い段階で、ESGについて取り上げておくと良いでしょう。